日本人の2人に1人が経験するといわれている「がん」。今や必ずしも死に至る病気ではなくなりましたが、恐ろしい病気であることに疑いの余地はありません。でも、保障内容が複雑で一体どの「がん保険」がいいのか選ぶのは大変です。そこで保険のプロが徹底比較! 口コミではわからない本音のおすすめランキングを発表します!

※各保険商品の内容・保険料は2021年8月下旬時点、編集部調べによるものです。

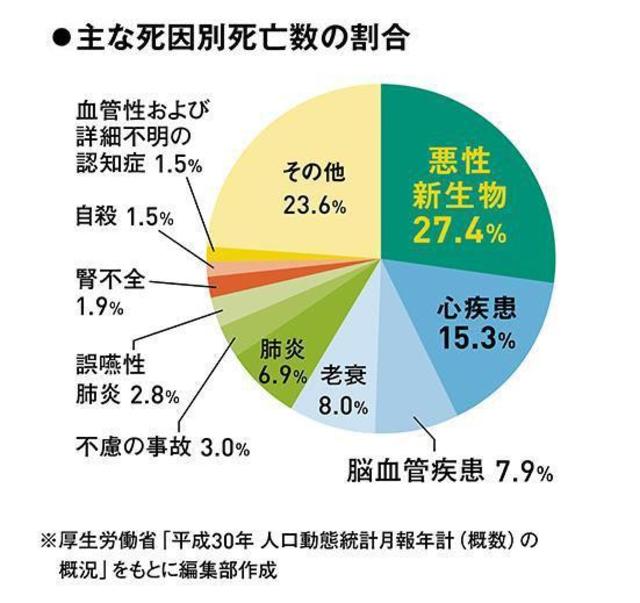

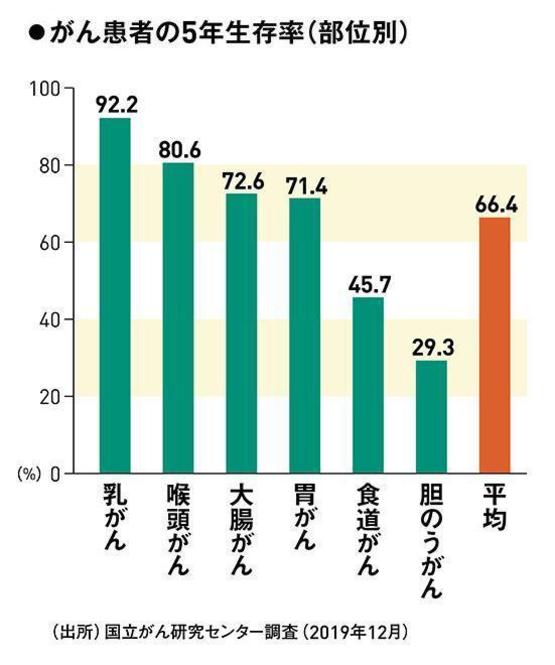

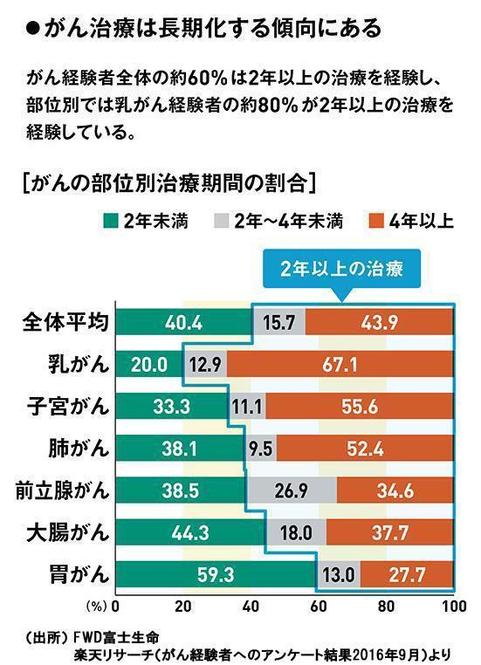

がん(悪性新生物)は日本人の死因の第1位であり、一昔前までは、「がん=死に至る病」というイメージを持たれていました。しかし、早期発見、早期治療をすることで現在は「治る可能性の高い病気」という認識が広まりつつあります。実際に、高齢化の影響を調整した「年齢調整死亡率」を見ると、がんによる死亡率は右肩下がりで減少。さらに、がん患者の5年生存率は平均で66.4%、乳がんでは92.2%にもなります。

がんには他の病気とは違う特有のリスクがあります。それが、通院治療費がかさみがちなことや、それによる収入減、健康保険の対象外の治療を受けたい場合には自己負担が大きくなることです。再発・転移する可能性も高く、がんは一度治っても、それで終わりとはいえないのが特徴です。

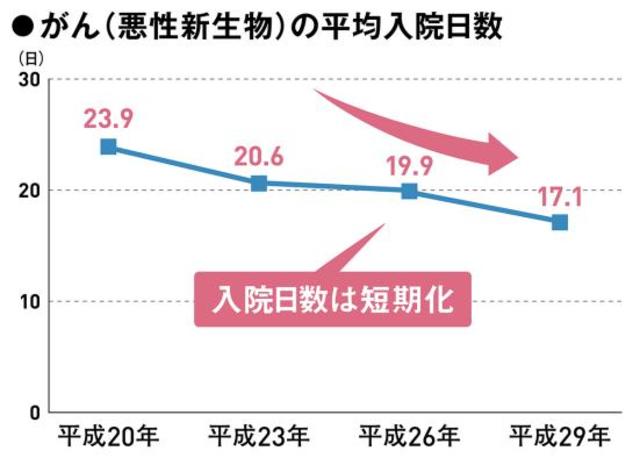

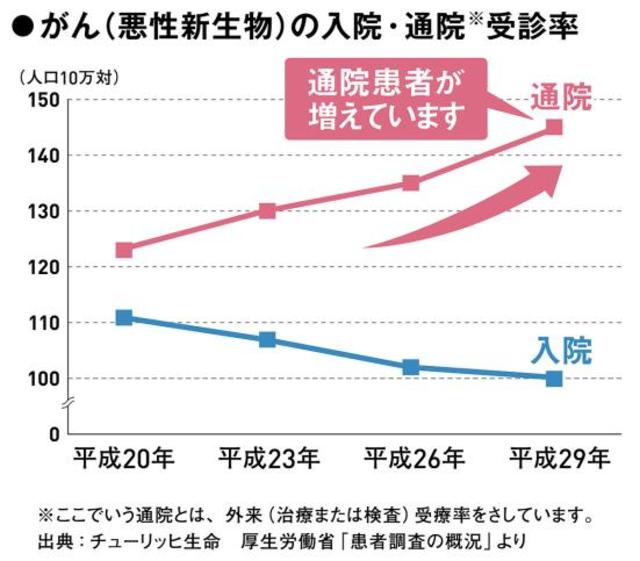

出典:チューリッヒ生命 厚生労働省「患者調査の概況」(平成29年)より

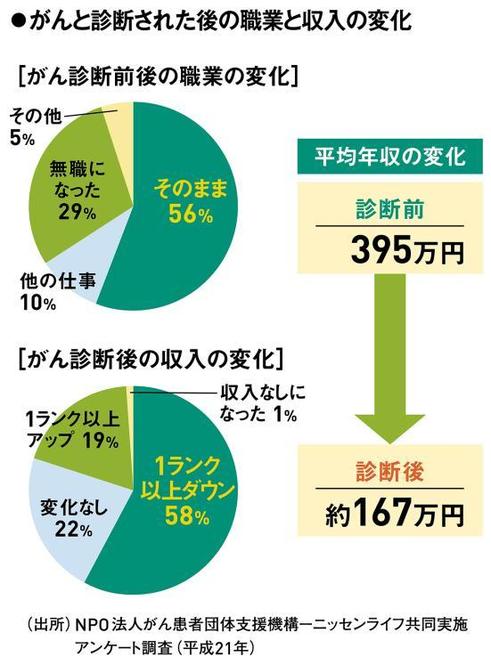

がん罹患で大きな問題となるのが、収入が減ることです。会社員で治療により休職をする場合には、傷病手当金を最長で1年半受け取ることができますが、それでも安心とは言い切れません。休業期間を過ぎて復職したものの、引き続き通院治療が必要で有給休暇を使い切ってしまい、受け取る給与が減ってしまうことも。場合によっては、退職せざるを得なくなり、家族の生活費をまかなえなくなるという、深刻な事態に陥るケースもあります。

自営業者の場合、傷病手当金の対象外なので、収入減のリスクはより一層深刻です。こういったリスクを回避するため、家族の生活費まで考慮した、収入減への備えが必要になります。

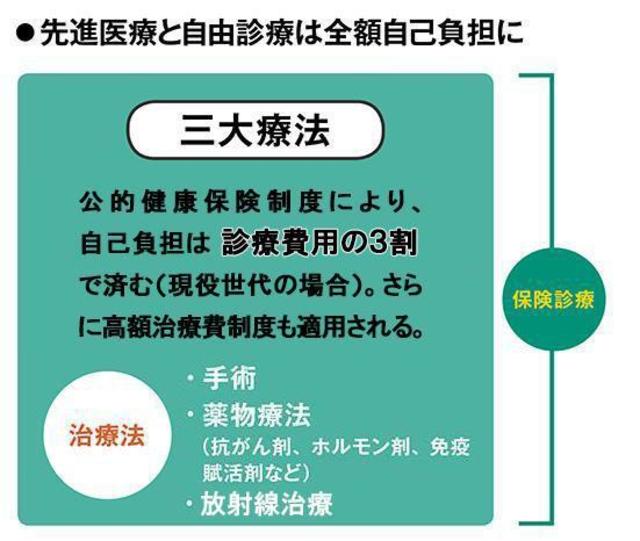

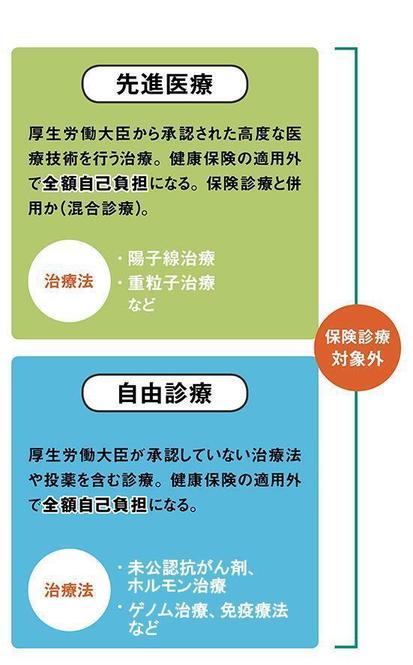

がんの治療は、保険診療である「三大療法」と、保険診療の対象外である「先進医療」、「自由診療」の大きく3つに分けられます。

がんの治療方法は多様化していて、先進医療や自由診療を希望する場合、保険診療の対象外となり、治療費が高額になりがちです。健康保険適用の三大療法のみで治療する場合の自己負担は3割ですが、先進医療を併用する場合、先進医療分については10割負担になります。また、三大療法と自由診療を併用すると、本来は公的保障が適用となる部分も含めて全額自己負担となってしまいます。

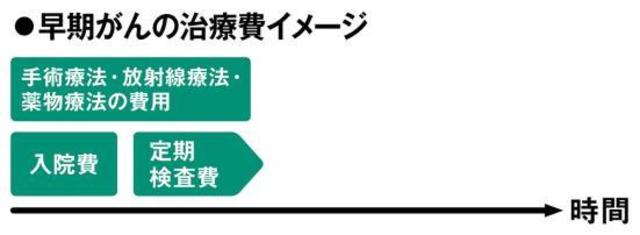

がんの場合はステージや部位によっても治療法の選択はさまざま。CTやMRIで精密検査をし、その結果により5段階のステージに分けられ、年齢や体力等も考慮して治療方針が検討されます。

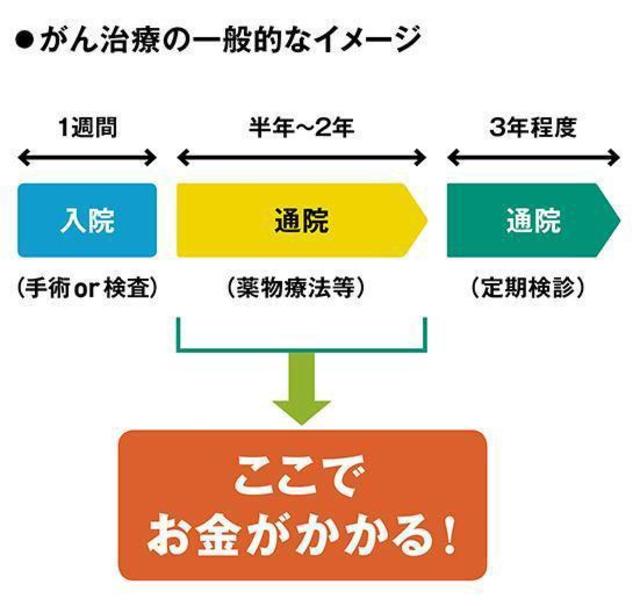

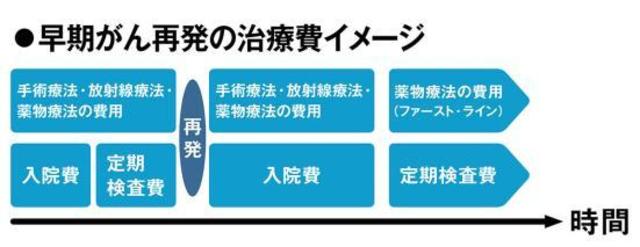

また、がんは一度治療が終了しても、再発を繰り返す点が特徴。抗がん剤治療を半年から1年は続ける必要があるため、それなりに費用がかかります。進行がんだけでなく、再発の場合も治療のステップが多くなり、さらに負担が大きくなります。

がんの治療にかかる費用のことを考えておかないと、自分に合う効果の高い治療が見つかっても、経済的な理由であきらめなくてはならない、といったことも有り得ます。また、がんのステージによる治療費もよく考えておく必要があります。

進行がんの場合は、3段階での治療を受けるため治療費がかかる期間も長くなります。定期検査費に加えて、療法によっては入院費が発生することもあります。

早期がんが再発した場合も同じく治療のための費用や入院費がかかります。薬物療法も始まるので時間も費用もプラスでかかってくることになります。

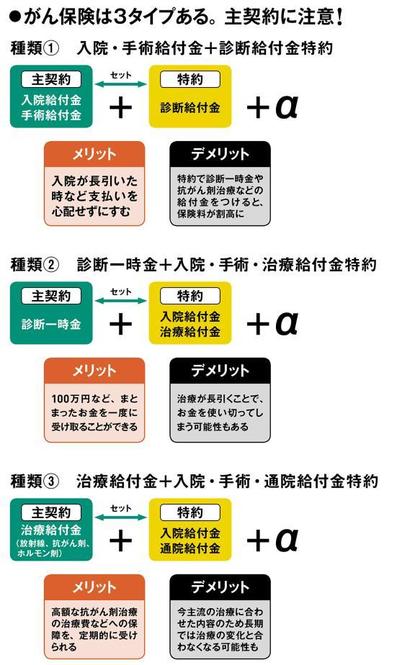

がん保険の種類は、①主契約が入院給付金・手術給付金のタイプ、②主契約が診断一時金のタイプ、③主契約が治療給付金のタイプの大きく3つに分けられます。

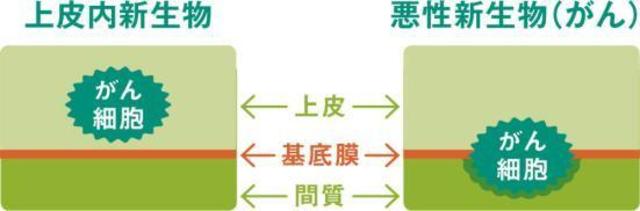

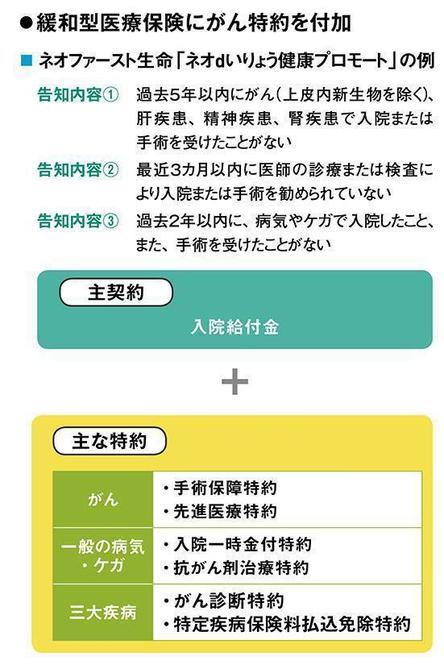

がんは、「上皮内新生物」と「悪性新生物」との大きく2種類あり、上皮内新生物はがんが上皮内に留まっており、浸潤や転移のリスクが低いのが特徴。悪性新生物は進行性のがんで、転移や再発の可能性があります。がん保険には、上皮内新生物が給付対象になる保険とならない(特約として付加する)保険があるので、保障の範囲を必ず確認しましょう。

では、現在のがん治療やがん保険の選び方のポイントを踏まえて、8名の保険のプロが、今おすすめのがん保険ランキングを公開します!

チューリッヒ生命

終身ガン治療保険プレミアムZ

年齢・性別

月払保険料

30歳男性

2405円

30歳女性

2692円

40歳男性

3441円

40歳女性

3456円

50歳男性

5273円

50歳女性

4178円

主契約給付金(I型)

ガン通院特約(Z03)

ガン先進医療特約(Z06)

(ガン先進医療給付金・ガン先進医療支援給付金)

ガン治療特約

悪性新生物保険料払込免除

保険期間・保険料払込期間

基準給付月額20万円

1日あたり5000円

通算2000万円限度(ガン先進医療支援給付金であれば1回につき20万円)

あり

あり

終身

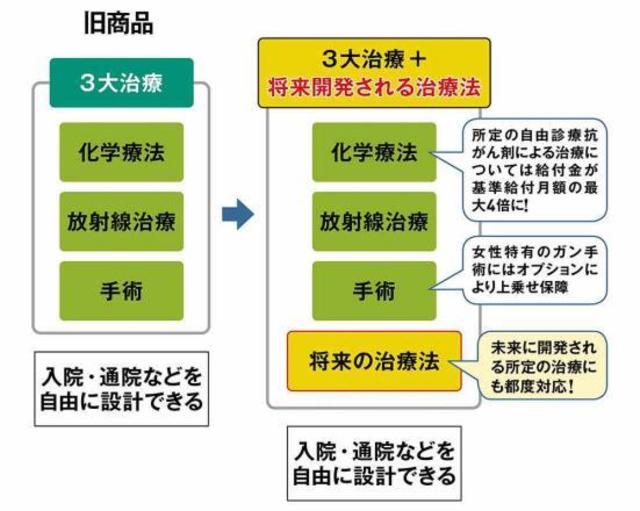

保障を組み合わせることで「化学療法」「放射線治療」「手術」のがんの3大治療に対応。主契約の自由診療抗がん剤治療給付金は基準給付月額の2倍または4倍。ガン治療関連給付金は、将来治療を受けた時に新しく開発された所定の治療でも対象に。通院、入院給付金のほか、所定のホルモン剤治療や将来開発される新しい治療の保障をオプションで選択できる形となり、必要な分だけ選択して保障を付けられます。長期の抗がん剤治療時の収入補てんや、古いがん保険への上乗せとして使う方法もあります。

がん治療は多様化していて、新しい治療法が次々に開発されています。この商品は、現在行われている治療法だけでなく、将来開発される新しい治療法について特約で保障。また、所定の自由診療による抗がん剤治療については、基準給付月額の2倍または4倍が支払われます。

募補02577-20210607

▼チューリッヒ生命「終身ガン治療保険プレミアムZ」をDONUTSでシミュレーション

FWD富士生命

FWDがんベスト・ゴールド

年齢・性別

月払保険料

30歳男性

3453円

30歳女性

3501円

40歳男性

5051円

40歳女性

4518円

50歳男性

7902円

50歳女性

5687円

がん診断給付金

がん先進医療給付金・がん先進医療一時金

抗がん剤治療給付金・がん放射線治療給付金

自由診療抗がん剤治療特約(通算3000万円まで/保険期間・保険料払込期間5年)

保険期間・保険料払込期間

100万円(上皮内新生物を含む)

あり

あり(5万円)

あり

終身

初めてがんと診断確定されると最高300万円の一時金が受け取れ、自由に活用できます。支払事由に該当するとがん診断給付金は、1年に1回を限度に何度でも受け取れるのも安心です。

▼FWD富士生命「FWDがんベスト・ゴールド」をDONUTSでシミュレーション

三井住友海上あいおい生命

&LIFE ガン保険スマート

▼月払保険料(口座振替扱)の例

年齢・性別

月払保険料

30歳男性

2390円

30歳女性

2708円

40歳男性

3436円

40歳女性

3679円

50歳男性

5183円

50歳女性

4591円

ガン入院給付金日額

ガン手術給付金

(ガン入院給付金日額の20倍)

ガン先進医療特約

(無解約返戻金型)(18)

ガン診断給付特約

(無解約返戻金型)(18)

抗ガン剤治療給付特約

(無解約返戻金型)(18)

保険期間・保険料払込期間

5000円

10万円

約款所定の給付額

(技術料・交通費・宿泊費通算2,000万円限度)

ガン診断給付金額

100万円

抗ガン剤治療給付金

月額10万円

終身

主契約がガンによる入院・手術保障で、先進医療、ガン診断、抗ガン剤治療や通院などのニーズに合わせて必要な特約を付加できるので、進歩・多様化するガン治療に「かしこく」備えることができます。

募集文書番号:2021-H-0281(2021/06/17-2023/06/30)

SOMPOひまわり生命

吸わんトクがん保険

▼月払保険料の例(プラン1)

年齢・性別

月払保険料

30歳男性

2250円

30歳女性

2770円

40歳男性

3250円

40歳女性

3630円

50歳男性

4970円

50歳女性

4180円

▼保険料試算条件(プラン1)

がん診断給付金

がん治療給付金

自由診療抗がん剤・ホルモン剤治療給付金

自由診療乳房再建給付金

保険期間・保険料払込期間

100万円

1カ月につき10万円

1カ月につき20万円

1乳房につき10万円

終身

非喫煙者専用の保険商品。過去1年以上喫煙していなければ申込が可能です。プラン①~③の3つのプランから選んで申込ができ、手術、放射線治療や抗がん剤治療など通院・入院にかかわらず所定のがん治療で給付金を受け取れます。自由診療も対応、乳房再建でも給付金を受け取れます。

メットライフ生命

ガン保険 ガードエックス

年齢・性別

月払保険料

30歳男性

2571円

30歳女性

3109円

40歳男性

3982円

40歳女性

4338円

50歳男性

6409円

50歳女性

5588円

ガン治療(支払限度:5回型)

ホルモン剤治療

ガン先進医療

ガン通院

ガン診断(悪性新生物診断給付金は1回のみ)

ガン入院日額

悪性新生物保険料

保険期間・保険料払込期間

悪性新生物50万円/上皮内新生物25万円

10万円

保障あり

日額5000円

悪性新生物50万円/上皮内新生物25万円

5000円(長期入院時1万円)

払込免除

:終身(ガン先進医療保障は10年更新)

所定の三大治療( 手術・放射線治療・抗がん剤治療)を受けると、入院・通院問わず給付金を1年に1回、通算5回受け取れるなど、治療に柔軟に対応できる保障内容になっています。

太陽生命

ガン・重大疾病予防保険

年齢・性別

月払保険料

30歳男性

2517円

30歳女性

2759円

40歳男性

3674円

40歳女性

3784円

50歳男性

6606円

50歳女性

5296円

ガン・重大疾病予防保険[I型]

生存給付金額

満期保険金額

死亡保険金額

保険料払込免除特約2020

保険期間・保険料払込期間

300万円

1万円

6万円

15万円

あり

10年

がん・急性心筋梗塞・脳卒中・糖尿病などの19の疾患による所定の状態に対し、一時金を受け取れます。生存給付金特則を付加すると、契約の1年後から2年ごとに予防給付金を受け取ることができます。

ライフネット生命

ダブルエール

年齢・性別

月払保険料

30歳男性

2341円

30歳女性

2793円

40歳男性

3307円

40歳女性

3523円

50歳男性

5006円

50歳女性

4122円

がん診断一時金(ベーシックタイプ)

上皮内新生物診断一時金

治療サポート給付金

がん先進医療給付金

保険期間・保険料払込期間

100万円

50万円

1カ月あたり10万円

あり

終身

シンプル・ベーシック・プレミアムと3つのタイプから選択。プレミアムなら「がん収入サポート給付金」で年1回最大5回まで給付金を受け取れるので、収入減にも備えられます。

SBI損保

SBI損保のがん保険(自由診療タイプ)

年齢・性別

月払保険料

30歳男性

1071円

30歳女性

1565円

40歳男性

1719円

40歳女性

2880円

50歳男性

3498円

50歳女性

4888円

がん入院保険金

がん通院保険金

がん診断保険金

保険期間

支払限度額無制限

保険期間通算で1000万円

100万円

5年間

入院、通院日数に対して給付金を受け取るタイプではなく、がん治療にかかった費用を実額で補償するタイプの保険です。保険診療だけでなく、先進医療や自由診療もカバーできるのが魅力です。

保険に加入する際には、原則として被保険者の健康状態や過去の病歴などを保険会社に知らせる「告知」という手順を踏む必要があり、それを見て保険会社が加入の可否を判断します。診断基準は保険会社や商品によって違いますが、通常は、がんの病歴がある場合にはがん保険に加入するのは難しくなります。

ここまで、がん保険の基礎知識とプロが選ぶランキング、そしてがん保険を選ぶ際のチェックポイントなどをご紹介しました。罹患率の高いがんへの備えはとても大切です。万一のときのために、ぜひこの記事を参考にベストながん保険を見つけてください!

▼サンロクマルで公開中の「収入保障保険おすすめランキング」はこちら

▼サンロクマルで公開中の「終業不能保険おすすめランキング」はこちら

▼サンロクマルで公開中の「終身保険おすすめランキング」はこちら